【前編】保険種類ではなく最高解約返戻率で処理方法を区分

6月28日、ついに法人税基本通達の改正が発遣(公表の意味)され、2月13日に国税庁から示された見直方針から始まった一連の動きに結論が出ました。

今回の一番大きな改正は、定期保険や第三分野保険の保険料に相当多額な前払い部分を含んでいる場合の取扱いです。定期保険や第三分野保険は、保険料の全額または一部を損金に算入することができ、その中でも、長期平準定期保険・逓増定期保険・がん保険など特定の商品の経理処理については商品毎に個別通達があり、被保険者年齢、保険期間などでその取扱いが決められていました。

しかし、今後は定期保険・第三分野保険全体を一括りとし、最高解約返戻率(解約返戻金を支払った保険料で除した解約返戻率の最高点)によって、保険料の経理処理方法が区分されることになりました。

ところで、生命保険の法人契約における販売の訴求点は、「保障ニーズ」と「財務ニーズ」の2つに大別できると言われています。

「保障ニーズ」とは、法人の役員や従業員の死亡や病気のリスクなどに対して販売することを言います。「財務ニーズ」とは、保険料の全額または一部を損金算入することで、その事業年度の法人税負担軽減を図ることができ、解約または死亡など契約消滅時まで利益を繰延べできるニーズなどに対して販売することを言います。

ただ、特にここ数年は、「財務ニーズ」に応えるような、保険料の全額を損金算入しながら高い解約返戻率を受け取ることができる商品開発に各社が力を入れ、利益繰延べの効果を強調した販売話法が多くなっていました。この状況を税務当局が問題視し、このたびの法人税基本通達の改正の運びとなりました。そのため、今後、この販売話法はできなくなりました。

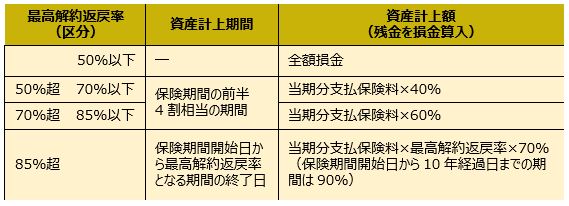

下表は、今回の改正内容です。

■ 改正後は最高解約返戻率85%に近い商品が主流になる!?

例えば最高解約返戻率が95%の商品の場合(最高解約返戻率85%超の商品に分類)、当初10年間(最高解約返戻率となる期間の終了日が、保険期間の10年以降の場合)の資産計上額は95%×90%=85.5%になりますので、損金算入可能額は、保険料の14.5%(100%-85.5%)ということになります。改正前では最高解約返戻率が85%を超える商品でも支払った保険料の全額を損金算入できる定期保険がありましたので、改正前と後とでは、損金算入可能額に大きな差があります。

最高解約返戻率85%以下の商品については、経理処理も簡易な方法で処理することが可能なうえに、当初4割期間の損金算入可能額が支払保険料の4割相当になることを考えると、保険料を損金算入できる保険の販売としては、今後、最高解約返戻率が85%に近い商品が主流になっていくのではないかと予想されます。また、最高解約返戻率の分子には配当金や変額保険で増加した解約返戻金を含みません(つまり、実際受け取る解約返戻金は当初提示された最高解約返戻率より高くなる)。そのため、有配当保険や変額保険も注目を浴びるかもしれません。

なお、最高解約返戻率70%以下の定期保険等の場合、本規定にかかわらず、1人当たり年換算保険料が30万円以下であれば、全額損金算入が可能になります。つまり、逓増定期保険や長期平準定期保険に該当する場合などは、これまでは保険料の定められた部分を資産計上する取扱いでしたが、今回の改正で、施行日以降の契約については、1人当たり年換算保険料が30万円までであれば全額の損金算入が可能となる場合があり、企業に対して、このような商品を従業員の福利厚生制度に活用するという提案も有効になります。また、養老保険の福利厚生プラン(法人税基本通達9-3-4(3))も、養老保険でありながら支払った保険料の半額が損金算入可能なことは、従来と変更がありませんので、こちらもまた注目が集まると考えられます。

■ 保障ニーズのご提案が保険販売の基本

保険は、「保障ニーズ」をしっかりと説明し、お客様に法人のリスクに対して保険で準備していただくことの必要性をしっかりとご理解いただいたうえでご加入いただくことが本来の姿だと思います。その意味では、「財務ニーズ」を希望されるお客様に対しては、「財務ニーズ」だけでなく従業員の福利厚生の充実という「保障ニーズ」をカバーすることを加えて「財務ニーズ」に応えていくことも必要になると思います。

また、定期保険や第三分野保険の新しい経理処理の取扱いは、その商品の最高解約返戻率によって区分されますが、最高解約返戻率、資産計上すべき期間や取崩し可能な期間などが加入される契約毎に違ってきます。お客様ひとりひとりに提案書などをしっかりと提示して説明することが求められます。

なお、今回の法人税基本通達の改正にあわせて、生命保険協会の「生命保険商品に関する適正表示ガイドライン」も改定されています。保険料(全部または一部)を損金算入できる保険商品を販売するにあたっては、「節税効果はない」ことをしっかりと提示することが求められます。従来行われていたような、損金算入された保険料額をもとに、どれほどの法人税等の軽減ができたのかという金額を勘案して作成された「実質返戻率(参考返戻率)」などを募集・販売用の資料として活用して、「利益繰延べ」効果を訴求するということは今後一切できません。解約や保険金の受け取りによって生命保険が消滅する時点で、その受け取った金額に対して法人税等が課税されますので、保険料を損金算入することによる利益繰延べの効果は、単に将来に課税を繰り延べしただけというのが実態なのです。

しかし、「利益を繰延べすること」については、今後も希望する企業は多くあると予想されます。将来に大きな損金が発生することを見越し、それに対して、その負担を平準化するために今ある利益の繰越しを図りたい、大きな損金が発生するその年だけが「赤字になる」、または「利益の大きな減少にはしたくない」というニーズは今後も続くと考えられます。「財務ニーズ」の説明が今までのような、単純な返戻率を比較して法人税等の軽減効果を加味した実質返戻率の高さだけを説明した販売話法ではなく、しっかりと経理処理から節税効果のないことなどを説明したうえでの利益繰延べが必要かどうかなどを説明することが求められます。

生命保険は保険本来の「保障ニーズ」をご提案することが保険販売の基本であり、あるべき姿です。この機会だからこそ、お客様の保険に対するニーズをもう一度確認してしっかりと理解し、それに応えられるプランニングができてこそ本来の保険販売をする者としての使命を果たせるのではないかと思います。

<中編につづく>

2019.07.25

山本英生(やまもと ひでお)

山本英生税理士事務所 所長

税理士 1級ファイナンシャル・プランニング技能士、CFP®

厚生労働省 ファイナンシャル技能検定 技能検定委員

神戸大学法学部大学院前期課程(修士)修了

明治安田生命保険相互会社 顧問

大学卒業後、明治生命保険相互会社(現明治安田生命保険相互会社)に勤務、営業教育部長などを歴任後円満退社し現職

著作 保険税務Q&A など