No.3944 未婚ひとり親に朗報、寡婦(寡夫)控除の改正

● 令和2年度税制改正法案は年度末に成立済み

今年の年度替わりの時期(2~4月を中心としたその前後)は、新型コロナウィルス感染症防止対策に関することに関心が集中し、新年度に向けた通常の対応にはなかなか注意を向けられない状況となってしまった方も多いと思われるが、今年度の税制改正については、予定通り年度内(3月27日)に税制改正法案が成立し、多くの項目において新しい制度がすでにスタートしている。

今年も多方面における税制上の手当てが行われているが、その中で、個人所得税・住民税の所得控除の一つである「寡婦(寡夫)控除」の改正については、今後の生活様式や家族のあり方の多様化や、働き方改革との関連からさらに関心を寄せられる項目となることも考えられ、その内容や意義等について振り返ってみたい。

● 寡婦(寡夫)控除改正の概要

寡婦(寡夫)控除改正のポイントの概要をまとめると以下のとおりとなる。

(1) 寡夫(子ありの場合のみ)の控除額について、35万円(寡婦なみ)に引上げ

(2) 未婚のひとり親(男女とも)についても、寡婦(寡夫)控除の適用対象とする

(3) 寡婦控除の適用については、寡夫控除と同様の所得制限(合計所得金額500万円以下)を設定

(4) 寡婦および寡夫ともに、住民票において事実婚の明記がある場合は対象外とする

(1)、(2)によって、適用金額の増額や適用対象の拡大が行われた一方で、(3)によって、これまでにはなかった所得要件(寡婦控除のみの新設で、従来は、所得によって控除額を区分。なお、寡夫控除については従来どおり)を新設、また、(4)によって事実婚を対象外とするなど、単なる控除額の改訂程度の見直しではなく、社会情勢の変化にあわせた再編が行われたと見ることができよう。

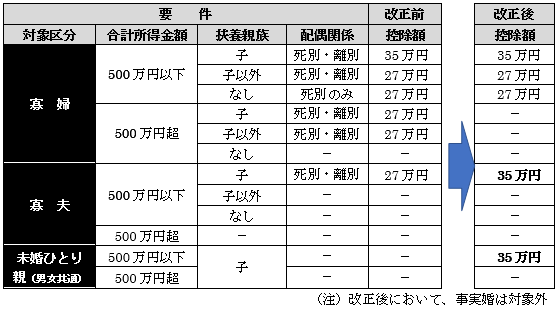

改正前後の適用の内容を比較すると以下のようになる。

【寡婦(寡夫)控除 改正前後の比較(控除額は所得税)】

上表は、改正前の適用区分をもとに改正前・後の比較をしたものであるが、このように見てみると、適用要件が緩和(適用範囲の拡大や適用額の増額)となったのは2区分のみ(上表改正後欄の太字で表記部分)であり、「合計所得金額500万円以下」の所得要件新設によって、寡婦控除における「合計所得金額500万円超」の区分がすべて対象外となった関係もあり、上表を見た限りでは、むしろ、適用が厳格化されたような印象だ。もっとも、各区分における適用対象実績を確認できてはいないため、適用者数ベースでの改正前後の比較の評価はここではできないが、一方で、「未婚ひとり親」への税制上の支援がこのたびの寡婦(寡夫)控除改正の大きな意図の一つとするのであれば、生活様式としての「未婚ひとり親」の増加を税制においても大きな変化の流れととらえたものとして、注目をしても良いのではないかと考えられる。

● 適用は、令和2年分以降の所得が対象

所得税の課税対象となる期間のサイクルは毎年1月~12月であり、実務面でも源泉徴収事務や年末調整事務への影響もあることから、所得税に関する法改正が成立した場合、成立の翌年もしくは2年後の1月以降の所得から適用されることが多い中で、このたびの寡婦(寡夫)控除改正は、令和2年以降の所得、つまりまさに法改正された今年の所得からの適用であり、1月に遡っての対応となる。そのため、給与所得者についての源泉徴収事務への反映は令和3年1月分以降の所得が対象となり、令和2年分については年末調整での対応となるようだ。

寡婦(寡夫)控除は、「特別な個人的事情に対する配慮」により設けられた所得控除であり、適用対象者も寡婦および寡夫において一定要件を満たす納税者に限られていたこともあって、これまでは一般にはそれほどの関心を寄せられことはなかったような印象があるが、生活様式や家族のあり方の多様化、さらには働き方の多様化のさらなる進展によって適用対象者が増加することになれば、今後、ますます関心が高まり、主要な所得控除項目となる可能性も考えられる。

2020.06.15

(セールス手帖社 堀 雅哉)