No.3987 居住用賃貸建物の取得等に係る仕入税額控除の制限

● 10月1日から、居住用賃貸建物に係る消費税は仕入税額控除不可に

令和2年度税制改正において、事業者が、国内において行う居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物以外の建物で一定のもの)に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされた。

この場合、住宅の貸付けの用に供しないことが明らかな建物とは、建物の構造や設備等の状況により住宅の貸付けの用に供しないことが客観的に明らかなものをいい、例えば、その全てが店舗である建物など建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当する。

また、例えば、建物の一部が店舗用になっている居住用賃貸建物を、その構造及び設備その他の状況により住宅の貸付けの用に供しないことが明らかな部分とそれ以外の居住用賃貸部分とに合理的に区分しているときは、その居住用賃貸部分以外の部分に係る課税仕入れ等の税額については、これまでと同様、仕入税額控除の対象となる。

上記の改正は、令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等の税額について適用される。なお、令和2年3月31日までに締結した契約に基づき令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等については、上記の制限は適用されない。

● 居住用賃貸建物の取得等に係る消費税額の調整

上記の「居住用賃貸建物の取得等に係る仕入税額控除の制限」の適用を受けた「居住用賃貸建物」について、次のいずれかに該当する場合には、仕入控除税額が調整されることとなった。

◆ 第三年度の課税期間※1の末日にその居住用賃貸建物を有しており、かつ、その居住用賃貸建物の全部又は一部を調整期間※2に課税賃貸用※3に供した場合

⇒ 次の算式で計算した消費税額を第三年度の課税期間の仕入控除税額に加算

◆ その居住用賃貸建物の全部又は一部を調整期間に他の者に譲渡した場合

⇒ 次の算式で計算した消費税額を譲渡した日の属する課税期間の仕入控除税額に加算

※1 第三年度の課税期間とは、居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間をいう。

※2 調整期間とは、居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間をいう。

※3 課税賃貸用とは、非課税とされる住宅の貸付け以外の貸付けの用をいう。

※4 対価の額は税抜き金額で、この対価の額について値引き等(対価の返還等)がある場合には、その金額を控除した残額で計算する。

※5 課税譲渡等調整期間とは、居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を他の者に譲渡した日までの間をいう。

2020.09.14

村田 直(むらた・ただし)

マネーコンシェルジュ税理士法人

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

- 年4回郵送にてお届け

- 最新トピックスやここが知りたい!というポイントを図解でわかりやすく説明

- 相続でお困りの方や将来の相続が不安な方におススメ!

- 初回無料相談の特典付き!

保険営業マンの皆さんへ

- お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

- 右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

- もし、そのお客様から生命保険のご相談があった場合には、必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、

06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

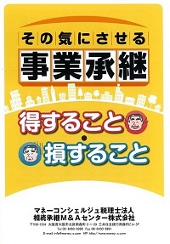

その気にさせる事業承継

得すること・損すること

執筆:マネーコンシェルジュ税理士法人

体裁:B5判サイズ、48ページ

価格:400円(税込)

発行:清文社

注目!

マネーコンシェルジュ税理士法人のホームページ(HP)から直接ご注文した場合、1冊から注文が可能です(送料無料、振込手数料はお客様負担)。詳しくは、マネーコンシェルジュ税理士法人のHPをご覧ください。

https://www.money-c.com/masukomi/shoukei/shoukei.htm

中小企業に特化した事業承継について、「事業承継の準備段階」「事業承継スキーム」「現経営者」「後継者」などさまざまな角度から、「得すること・損すること」という対比でわかりやすく紹介しています。また、「遺留分対策として生命保険の活用」や「退職金資金として生命保険の活用」等も含めて解説しています。法人マーケットでの訪問ツールとして、お客様に喜ばれる1冊。