年金を受け取った場合

Q:もうすぐ年金を受け取るようになりますが、どのような税金がかかりますか。

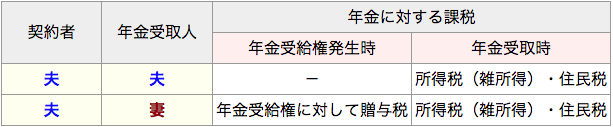

A:毎年受け取る年金には、契約形態に関係なく、雑所得として所得税・住民税が課税されます。ただし、保険料負担者と年金受取人が異なっている場合には、さらに年金受給権に対して贈与税が課税されます。

●個人年金保険の契約形態別課税関係(契約者=保険料負担者)

●雑所得の金額の計算

雑所得の金額=その年に受け取る年金額-必要経費

(1)その年に受け取る年金額

その年に受け取る年金額=

基本年金額+積み立てた配当金による増額年金額+年金受取開始日後の配当金による増加年金額

(注)

基本年金額:契約日から年金受取開始日までに積み立てられた「責任準備金」による年金額

積み立てた配当金による増額年金額:年金受取開始日までに積み立てられた「配当金」で増額された年金額

年金受取開始日後の配当金による増加年金額:年金受取開始2年目以降に支払われる「配当金」で増額された年金額

※ 年金受給権が相続税または贈与税の対象となった場合、「その年に受け取る年金額」のうち相続税・贈与税の対象部分について、所得税は非課税となります(相続税・贈与税の対象部分の算出方法については別途法令で定められています)。

(2)必要経費

必要経費=(基本年金額+積み立てた配当金による増額年金額)×必要経費率

必要経費率=既払込正味保険料/年金の支払い総額またはその見込み額

(注1)必要経費率は、小数点第3位以下を切り上げ、第2位まで算出。

(注2)既払込正味保険料とは、既払込保険料から年金受取開始前に支払いを受けた配当金を控除したもの。

(3)必要経費率を算出する際の「年金の支払い総額またはその見込み額」の計算方法

1.確定年金

年金の支払い総額=年金年額×支給期間

(注)年金年額=基本年金額+積み立てた配当金による増額年金額

2.終身年金

年金の支払い総額の見込み額=年金年額×余命年数

3.保証期間付終身年金

年金の支払い総額の見込み額=年金年額×(余命年数と保証期間年数とのいずれか長い年数)

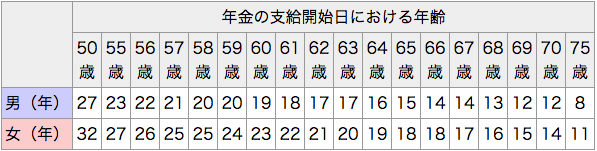

余命年数は、所得税法施行令により次のように定められています。

なお、この「余命年数表」は、最新の「簡易生命表」とは異なるため注意が必要です。

<余命年数表(所得税法施行令82の3 別表より抜粋)>

●年金受給権の評価

(1)年金受給権とは

自分で保険料を負担していない場合、年金受取人が取得した年金受給権については次のように取り扱われ、相続税や贈与税の対象になります。

1.年金の受取りが開始されたときに、年金受取人と契約者(保険料負担者)が異なっている場合、契約者(保険料負担者)から年金受取人へ、年金受給権が贈与されたとみなされます。

2.年金受取開始後に、年金受取人が死亡し、その継続受取人が取得した年金受給権については、その契約の保険料を誰が負担していたかにより、相続・遺贈または贈与により取得したとみなされます。

3.被相続人が保険料を負担し、その死亡により年金給付事由が発生し、取得した年金受給権は、年金受取人が被相続人から相続または遺贈により取得したとみなされます。

(2)評価方法

● 確定年金の場合

次の1〜3のいずれか多い金額

- 解約返戻金の金額

- 年金に代えて一時金の給付を受けることができる場合には当該一時金の金額

● 終身年金の場合

次の1〜3のいずれか多い金額

- 解約返戻金の金額

- 年金に代えて一時金の給付を受けることができる場合には当該一時金の金額

● 保証期間付終身年金の場合

保証期間を確定年金期間として算出した金額と、終身年金として算出した金額のいずれか多い方の金額が年金受給権の評価額となります。

※1 複利年金現価率の算式

※2 平均余命

年金受給権の評価の際に使用する「平均余命」は、厚生労働省が発表する『完全生命表』に掲載されている「平均余命」(1年未満は切り捨てます)によります。

この場合、完全生命表にあてはめる終身年金に係る年金給付契約の目的とされた者の年齢は、年金受給権を取得した時点での満年齢となります。

●源泉徴収

個人年金保険から受取る年金については、雑所得として所得税・住民税が課税されます。この雑所得の金額が25万円以上となる場合には、その金額の10%が生命保険会社において源泉徴収されます。なお、源泉徴収が行われても、この段階で課税関係が完結することにはならないため、翌年の確定申告で納税額を調整する必要があります。

源泉徴収税額=雑所得の金額×10%

なお、当シートに記載の内容において、復興特別所得税については考慮していません。

2023.04.01 (堀)