遺留分に関する民法の特例

Q:円滑な事業承継のために、遺留分の取扱いについての特例が定められたとのことですが、それはどのような内容ですか。

A:中小企業の事業承継において、後継者が経営者から生前贈与等によって取得した自社株については、相続人全員の合意によって遺留分算定基礎財産から除外する、または算入する際の価額を固定することができるという内容です。

■特例の背景

中小企業の事業承継において、経営者から後継者に自社株を移行させることは主要な対応の一つであり一般的な方法としては遺言や生前贈与が考えられますが、民法の規定では、相続開始前10年以内において後継者に生前贈与された自社株についても相続財産に持ち戻しして遺産分割の対象となります。

経営者の保有する財産の大部分を自社株が占めているケースも多く見られ、そのような場合には後継者に自社株を贈与することで、他の相続人の遺留分を侵害してしまう可能性も極めて高くなってしまいます。さらに、その評価は相続発生時点での評価額によって行われるため、贈与後に自社株の評価額が上昇している場合、その上昇分がそのまま遺留分算定基礎財産額を押し上げることとなり、他の相続人の遺留分を侵害する可能性がますます高くなるという状況を引き起こしてしまいます。後継者自身の努力によって得られた自社株評価の上昇がかえって相続の問題を大きくしてしまう結果ともなりかねません。

他の相続人から遺留分の侵害額請求が起こされると、その対応のために後継者が自社株を手放さざるを得ない事態も考えられ、そうなると円滑な事業承継の実現の大きな障害にもなりかねないという状況が発生してしまいます。

■特例の内容について

上記のような問題点を解決して中小企業の事業承継の円滑化を図るために、「中小企業における経営の承継の円滑化に関する法律(以後、「経営承継円滑化法」)」により「遺留分に関する民法の特例(以後、「民法の特例」)」として取扱いが定められ、2009年3月1日から施行されています(施行日以降の合意が特例の対象となる)。

また、2016年4月1日以降に合意したものについて、旧代表者の推定相続人以外についても対象とすることができるようなりました。

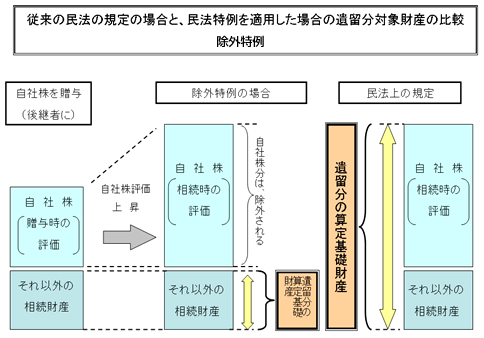

1. 除外特例(除外合意)

後継者とそれ以外の相続人は、「後継者が経営者から生前贈与等によって取得した自社株について、遺留分算定の基礎財産に算入しない」、という合意をすることができます。この合意により、生前贈与された株式は遺留分侵害額請求の対象外となるため、相続に伴う株式の分散を未然に防止できる効果があります。

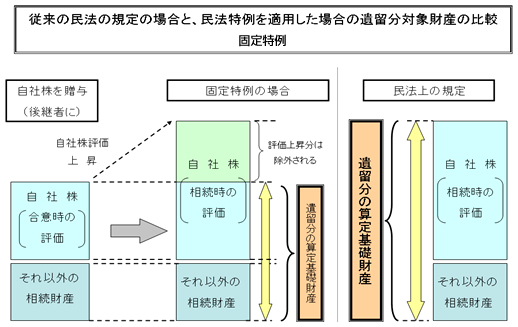

2. 固定特例(固定合意)

後継者とそれ以外の相続人は「後継者が経営者から生前贈与等によって取得した自社株について、遺留分算定の基礎財産に算入する価額を合意時点の価額とする」という合意をすることができます。この合意により、生前贈与後の後継者の貢献による自社株評価額上昇分が遺留分侵害額請求の対象外となるので、自社株評価額上昇によって遺留分請求対象となる財産価額が大きくなる、という矛盾の解消につながります。

3. 付随合意

「付随合意」とは、上記に述べた「除外特例」または「固定特例」のいずれかの内容で合意が成立した場合に、オプションとして可能な合意であり、その具体的な内容は以下の二種類となります。

- 後継者について、自社株以外の事業用資産についても遺留分の算定基礎財産から除外する合意

- 後継者以外の推定相続人が生前贈与によって取得した財産についても遺留分の算定基礎財産から除外する合意

後継者にとっては自社株だけにとどまらず事業用資産についても遺留分対象財産からの除外が可能となり、事業の承継にさらに万全を期すことができます。また、「民法特例」の内容が概ね後継者の立場にたった取扱いが定められている中で、この付随合意の②の内容は、他の相続人が取得している財産の権利を認めるものであり、民法特例の合意を得る上で有効に活用することが可能です。

■「民法の特例」を適用するための要件

- 対象となる企業(特例中小企業者)

経営承継円滑化法に定められている中小企業者のうち、3年以上継続して事業を行っている企業

(経済産業省令に定められている要件) - 旧代表者(先代経営者)の要件

・ 特例中小企業者の元代表者または現代表者

・ 推定相続人*に株式等を贈与したこと - 後継者の要件

・ 特例中小企業者の現代表者

・ 議決権株式の過半数を保有

・ 旧代表者の推定相続人*であること

・ 株式等を旧代表者からの贈与によって取得していること

* 当法における「推定相続人」には、遺留分の権利を持たない兄弟姉妹およびその子については除かれる

■必要な手続き

以上の合意については、経済産業大臣による確認と、家庭裁判所による許可によって効力を発します。

(参考)遺留分の生前放棄との関係

遺留分の生前放棄は、遺留分権利者個々の自発的な意思によって行うもので、その手続きも遺留分権利者が個々に家庭裁判所に行う必要があります。

民法の特例における遺留分についての合意は、相続人全員の合意が得られれば、後継者単独の申立により手続きすることが可能となります。

2023.04.01 (栗原)