【後編】通達改正に対する「意見公募の結果」および「取扱いに関するQ&A」において留意したい点

6月に発遣された「定期保険及び第三分野保険に係る保険料の取扱い」などの法人税基本通達の改正については、国税庁から基本通達の改正に関する意見公募の結果および、取扱いの詳細に関するQ&Aが公表されています。

今回は、この中から知っておきたい点について確認します。

まず、今回の法人税基本通達によって改正された定期保険・第三分野保険の新しい経理処理について以下のとおり復習してみましょう。

9-3-5 定期保険及び第三分野保険に係る保険料

9-3-5の2 定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い

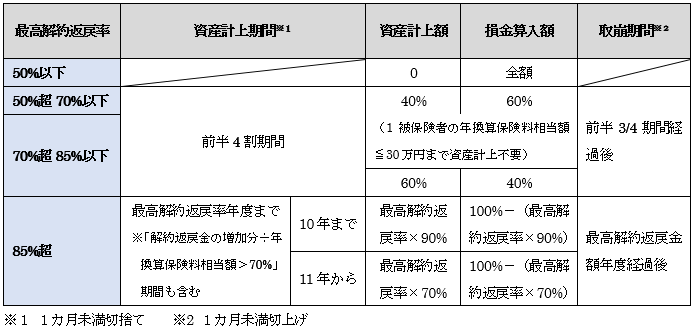

■ 最高解約返戻率

解約返戻率とは、保険契約時において契約者に示された解約返戻金相当額について、それを受けることになるまでの間に支払った保険料の額の合計額で除して計算(小数点第2位以下の端数切捨て)される率であり、この解約返戻率の最高の数字が最高解約返戻率になります。

保険設計書などに解約返戻率が表示されている場合には、それらの率の中で最も高いもので判定し、経理処理もすることになります。

(1) 分子になる解約返戻金相当額に含まれるもの

「契約者配当金」「生存給付金」「無事故給付金」などを受け取ることができる商品を解約した場合、解約返戻金とあわせてこれらの金額を受け取ることができます。では、解約返戻金相当額を算出する場合に、契約者配当金・生存給付金・無事故給付金をどのように取り扱うのかというと、まず、契約者配当については、たとえその予想配当を表示していても、将来に向かってその金額が確定していないため、解約返戻金相当額には含まれません。それに対して生存給付金と無事故給付金は、契約者に対して将来の支払いを具体的に約束している確定した金額のため、解約時の解約返戻金に加えて計算することになります。

なお、「変額保険」や「積立利率変動型保険」については、契約時に示された予定利率を用いて計算した解約返戻金相当額を、また、「外貨建て保険」については、契約時の為替レートを用いて計算した解約返戻金相当額を用いて解約返戻率を計算します。

「健康増進型保険」は保険商品毎に個別判断にはなりますが、将来の達成が不確実な事由によってキャッシュバックや支払い保険料が変動するような場合には、これがないものとして契約時に示された解約返戻金相当額を用いて解約返戻率を計算することになります。

(2) 分母になる支払った保険料の考え方

保険料免除特約等のような保険給付のない特約の保険料や特別保険料は、主契約の保険料に含めて計算します。それに対して、保険給付のある保険料については、それぞれ特約ごとに主契約とは区分して経理処理されることになります。

■ 契約内容の変更

一般的に生命保険は加入してから長期間継続するため、保険期間の途中で契約内容を変更することも多々ありますが、そのことによって最高解約返戻率が変わってしまうこともあります。このような場合、原則は変更後の期間においては変更後の契約内容に基づいた取扱いを適用することとなりますが、一部の取扱いは原則として該当しないとされており、契約変更の結果、最高解約返戻率が変更になっても元の最高解約返戻率での経理処理を継続することが認められています。

・払込方法の変更(月払い⇒年払い など)

・払込経路の変更(口座振替⇒団体扱い など)

・前納保険料の追加納付

・契約者貸付

・保険金額の減額(部分解約)

会社や商品によってこの払方係数は違いますが、下表の例では口座引き落としの保険料が9,850円であった場合、年払いは115,000円になります。もし10年後の最高解約返戻率が、口振月払で85%となっている契約を、年払に払込方法を変更すると最高解約返戻率は87.4%となります。しかし、変更前の85%の最高解約返戻率の経理処理の方法で処理することが認められます。

■ 組込型保険(死亡保険金と第三分野保障の保険金額が同水準の保険)の取扱い

この種類の保険の経理処理については、7月26日になって生命保険協会を通じて国税庁からの連絡事項が各生命保険会社に通知されました。

それによると、保険料の経理処理は、9-3-5または9-3-5の2の定期保険・第三分野保険の処理に準じることとされていますが、9-3-5(1)の養老保険の経理処理(全額資産計上)をしてもよいこととされています。

2019.09.26

山本英生(やまもと ひでお)

山本英生税理士事務所 所長

税理士 1級ファイナンシャル・プランニング技能士、CFP®

厚生労働省 ファイナンシャル技能検定 技能検定委員

神戸大学法学部大学院前期課程(修士)修了

明治安田生命保険相互会社 顧問

大学卒業後、明治生命保険相互会社(現明治安田生命保険相互会社)に勤務、営業教育部長などを歴任後円満退社し現職

著作 保険税務Q&A など