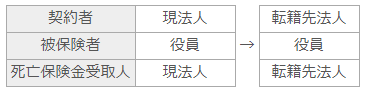

契約者変更-法人から法人

Q:法人契約の生命保険の被保険者である役員が子会社に転籍します。この生命保険を子会社に移転した場合の経理処理はどうなりますか。

A:役員・従業員が転籍し、生命保険を契約者変更するとき、譲渡代金は契約者変更時の生命保険の評価額となります。経理処理は有償・無償で相違します。

Ⅰ.原則的な取扱い

契約者変更する法人契約は、原則として「支給時解約返戻金の額」で評価されます。

支給時解約返戻金の額

契約者変更時点で生命保険契約を解除した場合に支払われる解約返戻金の額、および、その他に支払われることとなる前納保険料の金額や配当金等がある場合には、これらの金額との合計額

現法人の経理処理は、資産に計上している保険料積立金と配当金積立金を取り崩します。有償の場合は、支給時解約返戻金の額相当の現金を資産として受け入れ差額を雑収入または雑損失として経理処理します。つまり解約と同様の経理処理になります。

無償の場合は寄付金として経理処理します。転籍先法人は、解約返戻金相当額を保険料積立金として、積立配当金相当額を配当金積立金として経理処理します。有償の場合は、現金を支出しますし、無償の場合は雑収入として経理処理します。

有償の場合

<現法人の経理処理>

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 現金・預金 (雑損失)* |

×××円 ×××円 |

保険料積立金 配当金積立金 (雑収入)* |

×××円 ×××円 ×××円 |

* いずれかの( )内の勘定科目で計上

<転籍先法人の経理処理>

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 保険料積立金 配当金積立金 |

×××円 ×××円 |

現金・預金 | ×××円 |

無償の場合

<現法人の経理処理>

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 寄付金 (雑損失)* |

×××円 ×××円 |

保険料積立金 配当金積立金 (雑収入)* |

×××円 ×××円 ×××円 |

* いずれかの( )内の勘定科目で計上

<転籍先法人の経理処理>

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 保険料積立金 配当金積立金 |

×××円 ×××円 |

雑収入* | ×××円 |

* 受贈益

Ⅱ.特別な取扱い

契約者変更する法人契約が次の全ての要件に該当する場合は、「支給時資産計上額」で評価されます。

・「支給時解約返戻金の額 < 支給時資産計上額×70%」 であること

・2021年(令和3年)7月1日以降の契約者変更であること

・法人税基本通達9-3-5の2の適用を受ける契約*であること

* 契約日が2019年(令和元年)7月8日以降の「保険料に多額の前納部分の保険料が含まれる」定期保険・第三分野保険に該当する保険契約

支給時資産計上額

契約者変更時点における、前払部分の保険料として法人税基本通達の取扱いにより資産計上すべき金額(前払保険料や保険料積立金の勘定科目として資産計上されている金額)で、預り金などで処理をした前納保険料や配当金の積立額等がある場合はこれらを加算した金額

現法人は資産計上している前払保険料および配当金積立金を取り崩します。有償の場合は、支給時資産計上額相当の現金を資産として受け入れます。現金受入額と資産計上取崩額は同額のため、雑収入および雑損失の計上はありません。

無償の場合は「Ⅰ.原則的な取扱い」と同様、寄付金として経理処理します。この場合も寄付金計上額と資産計上取崩額は同額のため、雑収入および雑損失の計上はありません。転籍先法人は現法人が取り崩した前払保険料額を前払保険料として、現法人の積立配当金相当額を配当金積立金として資産計上します。有償の場合は現金の支出があるため、貸方に現金勘定として支給時資産計上額の金額を計上し、無償の場合は雑収入として計上します。

有償の場合

<現法人の経理処理>

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金・預金 | ×××円 | 前払保険料 配当金積立金 |

×××円 ×××円 |

<転籍先法人の経理処理>

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払保険料 配当金積立金 |

×××円 ×××円 |

現金・預金 | ×××円 |

無償の場合

<現法人の経理処理>

| 借方 | 貸方 | ||

|---|---|---|---|

| 寄付金 | ×××円 | 前払保険料 配当金積立金 |

×××円 ×××円 |

<転籍先法人の経理処理>

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払保険料 配当金積立金 |

×××円 ×××円 |

雑収入* | ×××円 |

* 受贈益

2023.04.01 (堀)