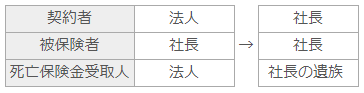

契約者変更-法人から個人

Q:社長を被保険者とした法人契約の生命保険を社長個人に譲渡しようと思っています。法人としてはどのような経理処理をすればよいでしょうか。

A:その権利を社長に譲渡することになります。譲渡価格は契約者変更時の生命保険の評価額となります。この場合、有償と無償が考えられます。

Ⅰ.原則的な取扱い

契約者変更する法人契約は、原則として「支給時解約返戻金の額」で評価されます。

支給時解約返戻金の額

契約者変更時点で生命保険契約を解除した場合に支払われる解約返戻金の額、および、その他に支払われることとなる前納保険料の金額や配当金等がある場合には、これらの金額との合計額

(1)有償での契約者変更の場合には、個人から法人に現金を支払うことになりますので、法人は支給時解約返戻金の額を現金で受け取り、それまで法人が資産に計上していた保険料積立金、配当金積立金等を取り崩し、その差額を雑収入または雑損失として経理処理します。

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 現金・預金 | ×××円 | 保険料積立金 | ×××円 |

| 配当金積立金 | ×××円 | ||

| (雑損失)* | ×××円 | (雑収入)* | ×××円 |

* いずれかの( )内の勘定科目で計上

無償での契約者変更の場合は、支給時解約返戻金の額が法人から個人に贈与されたことになり、支給時解約返戻金の額が役員給与または寄付金となります。該当契約の支給時解約返戻金の額と資産計上額との差額は、雑収入または雑損失として経理処理します。役員給与となる場合は、一定のものを除き損金不算入となり、寄付金と認定される場合には、損金算入に限度があります。

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 役員給与(注1) 未収金 |

×××円 ×××円 |

保険料積立金 配当金積立金 預り金(注2) |

×××円 ×××円 ×××円 |

| (雑損失)(注3) | ×××円 | (雑収入)(注3) | ×××円 |

(注1)支給時解約返戻金の額

(注2)役員給与に係る源泉徴収税額

(注3)いずれかの( )内の勘定科目で計上

(2)特に法人から個人への契約者変更は、役員の退職時などに行われ、生命保険契約が役員退職金として譲渡されます。個人が退職金の一部もしくは全額として受け取った場合は退職所得扱いとなります。また、役員給与の一部として名義変更した場合は、給与所得扱いとなります。

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 退職金 | ×××円 |

現金・預金 保険料積立金 配当金積立金 預り金 (注4) |

×××円 ×××円 ×××円 ×××円 |

| (雑損失)(注5) | ×××円 | (雑収入)(注5) | ×××円 |

(注4) 預り金は退職所得に係る源泉徴収税額(所得税・住民税)

(注5) いずれかの( )内の勘定科目で計上

原則的には、法人の退職金規程の範囲内で過大な退職金に該当しなければ、他の退職金とともに損金に算入できます。受取人が役員の場合、その役員就任期間、退職の事情、同業種・同規模類似法人との比較などにおいて明らかに過大とされた場合は、その過大部分については損金算入が否認されます。

Ⅱ.特別な取扱い

契約者変更する法人契約が次の全ての要件に該当する場合は、「支給時資産計上額」で評価されます。

・「支給時解約返戻金の額 < 支給時資産計上額×70%」 であること

・2021年(令和3年)7月1日以降の契約者変更であること

・法人税基本通達9-3-5の2の適用を受ける契約*であること

* 契約日が2019年(令和元年)7月8日以降の「保険料に多額の前納部分の保険料が含まれる」定期保険・第三分野保険に該当する保険契約

支給時資産計上額

契約者変更時点における、前払部分の保険料として法人税基本通達の取扱いにより資産計上すべき金額(前払保険料や保険料積立金の勘定科目として資産計上されている金額)で、預り金などで処理をした前納保険料や配当金の積立額等がある場合はこれらを加算した金額

(1) 有償での契約者変更の場合には、法人は個人から支給時資産計上額の現金を受け取り、それまで法人が資産に計上していた前払保険料、配当積立金等を取り崩します。この場合、法人が受け取る現金の額と法人が取り崩す資産計上額は同額となるため、雑収入および雑損失の計上はありません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金・預金 | ×××円 | 前払保険料 配当金積立金 |

×××円 ×××円 |

無償での契約者変更の場合には、支給時資産計上額が法人から個人に贈与されたことになり、支給時資産計上額が役員給与または寄付金となります(有償の場合と同様、雑収入および雑損失の計上はありません)。役員給与となる場合、一定のものを除き損金不算入となり、寄付金と認定される場合には、損金算入に限度があります(「Ⅰ.原則的な取扱い」の場合と同様)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 役員給与(注1) 未収金 |

×××円 ×××円 |

前払保険料 配当金積立金 預り金(注2) |

×××円 ×××円 ×××円 |

(注1)支給時資産計上額

(注2)役員給与に係る源泉徴収税額

(2) 役員の退職時に契約者変更を行い、生命保険契約を役員退職金として譲渡する場合には、個人に対する退職所得扱いとなります。また、役員給与の一部として契約者変更した場合は、給与所得扱いとなります(「Ⅰ.原則的な取扱い」の場合と同様)。この場合も、雑収入および雑損失の計上はありません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 退職金 | ×××円 | 前払保険料 配当金積立金 預り金(注3) |

×××円 ×××円 ×××円 |

(注3)退職所得に係る源泉徴収税額(所得税・住民税)

退職金の損金算入に関する取扱いについては、「Ⅰ.原則的な取扱い」における記載の内容と同様に取り扱われます。

2023.04.01 (堀)